原子力の話は、AIの電力消費が現実の制約になってきました。

ここを冷静に見れば、SMRと核融合の立ち位置はかなりはっきりします。短中期の現実解は原子力の延命と増強であり、核融合は使い物になれば良いくらいの立ち位置です。

まず現実の序列を決めているのは買い手の契約です

いま起きている決定的な変化は、原子力が理念ではなく調達手段として扱われ始めたことです。AIを回す側の企業が、長期契約という形で電力を押さえに行っています。研究費の寄付ではなく、将来の電力を買うという意思表示が前面に出ているのがポイントです。

豆知識AI時代の電源で一番効く指標は、技術の夢ではなく電力購入契約の有無です。買い手が契約で縛りに来た瞬間に、その技術は思想からプロジェクトに格上げされます。

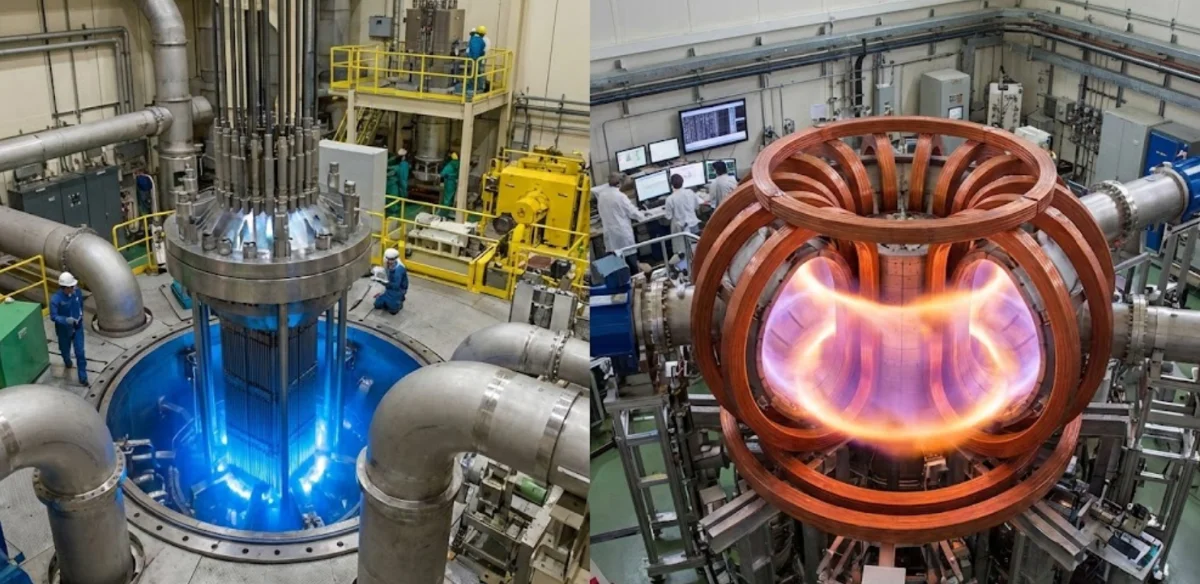

SMRは進んでいるのかという問いへの答えはYESです

SMRは万能ではありません。許認可、建設、サプライチェーン、コスト見通しという重い壁があります。それでもSMRが前に進む理由は、時間軸がまだ現実側にいるからです。既設原発の再稼働や運転延長と組み合わせれば、2030年代に実電が出るという見立てが成立します。ここが核融合と決定的に違います。

日本企業もSMR相当の小型軽水炉で海外案件に乗っています。海外で初号機を建て、その知見を将来的に国内導入へつなげるという整理です。国内で明日建つという意味ではありませんが、技術と産業側の準備がゼロではないのは事実です。

- 短中期の主役になりやすいのは、既設原発の再稼働と運転延長と出力増強です。

- 次に来るのが、海外で実績が積み上がるタイプのSMRです。

- その次に、立地と工期で勝負できる先進地熱などの補完電源です。

核融合に急に移行しているのかという問いへの答えはNOです

核融合は盛り上がっています。企業数も投資額も伸びています。ただし、それはAI電力の短期解決策として盛り上がっているわけではありません。投資家にとって核融合は、当たれば巨大だが納期がまったく別の案件です。

核融合の投資が増えているのは事実でも、データセンターの需給ギャップをこの10年で埋める役割は基本的に担いません。短期の供給責任を背負う電源にはまだなっていないので、現場の買い手はまず原子力と系統に走ります。

ポイント核融合は将来の選択肢としての価値が上がっているだけで、短期の供給責任を背負う電源にはまだなっていません。だから現場の買い手は、まず原子力と系統に走ります。

日本でSMRが話題になりにくい理由は地味ですが筋が通っています

日本でSMRが盛り上がりにくいのは、技術がないからではありません。むしろ理由は現実的です。

一つ目は、近い将来に効くカードが別にあることです。日本は既設の大型原発という巨大な既存資産を持っています。再稼働と運転延長で発電量を戻すほうが、ゼロからSMRを国内で立ち上げるより早いです。

二つ目は、規制と地元合意のコストです。SMRは小さいから簡単という誤解がありますが、原子力である以上、社会実装の手続きは軽くなりません。結果として国内では、次世代炉の研究開発は進めつつ、当面は既設の最大活用に議論が寄りがちです。

三つ目は、需要が全国一律ではないことです。電力需要が増えるとしても、増える場所が偏ります。データセンターや半導体工場が集まる地域で系統が詰まるほうが先に問題になります。だから新電源だけでなく、送電網と接続ルールと料金設計がセットで問われます。

巨大な電力需要が日本で生まれないから既存設備で問題ないのか

ここは二段階で答えるのが正確です。

まず短期は、既存設備の使い切りが最重要です。再稼働できる原発を動かし、老朽火力の更新を現実的に進め、再エネと系統増強と需要側調整を組み合わせるほうが効きます。新技術の看板だけ立てて、通す仕組みが詰まっている状態が一番もったいないです。

一方で中長期は、楽観できません。日本は人口減と省エネで需要が減ると言い続けてきましたが、DXとGX、データセンターと半導体工場の増加で需要が増える局面が現実に出てきます。しかも増え方は局所的で、ボトルネックは電源より系統になりやすいです。

現実的な整理日本は全体需要が爆増しないから安心ではなく、需要の増え方が局所的で、しかも系統がボトルネックになりやすい国です。なので電源議論だけで完結しません。

コメント