ロボット大国と呼ばれてきた日本の自負が、ある一つのデータで揺らいでいます。フィジカルAIと呼ばれる次世代技術の特許競争力で、日本は世界4位に後退しているのです。

2016年時点では2位でした。ヒューマノイドロボット関連の特許出願件数を見ると、中国が7,705件を誇るのに対し、米国は1,561件と約5倍の差がついており、日本はその水準にも届いていません。

フィジカルAIとは何か

フィジカルAIとは、テキストや画像を生成するだけのAIとは異なり、物理的な世界を認識して自律的に行動するAIシステムの総称です。工場の製造ラインで部品の位置ずれを視覚で検知してアームの動作を自動補正するロボット、複数の障害物を避けながら搬送経路をリアルタイムで決定する無人フォークリフト、手術室での繊細な動作をアシストするロボットアームなどがその具体例にあたります。

その核心技術がVLA(Vision-Language-Action)モデルです。視覚・言語・行動の3つを統合したAIモデルであり、ロボットが状況を見て、指示の意味を理解し、適切な動作を選択するための頭脳として機能します。NVIDIAはOmniverseやIsaac Labという物理シミュレーション環境と組み合わせることで、仮想空間での大量の学習を経て実機に転用する「Sim-to-Real」というサイクルを可能にしました。調査会社グランド・ビュー・リサーチは、フィジカルAIの市場規模が2030年までに19兆円を超えると試算しています。

特許データが示す衝撃の現実

日経ビジネスが実施したフィジカルAI特許の総合競争力調査によると、企業別ランキングでは百度(バイドゥ)・華為技術(ファーウェイ)・騰訊控股(テンセント)がトップ3を独占しています。国別でも中国が1位、米国が2位、韓国が3位、そして日本は4位という結果になりました。

数字の差はさらに深刻です。ヒューマノイド関連特許の出願件数は、中国7,705件に対し米国1,561件となっており、過去5年間でこれほどの開きが生じました。日本の数値は国別ランキングの4位という位置づけから推して知るべしであり、中国との差は数倍以上になります。2016年に国別2位だった日本が、わずか10年で4位に転落しているのです。

なぜ中国はここまで速く追い上げたのか

中国の特許出願が急加速した背景には、国家戦略としての集中投資があります。ロボティクスとフィジカルAIは中国政府が指定する重点産業に分類されており、補助金・設備投資・研究支援が一点集中で投じられています。アリババはロボットとフィジカルAIのグループを発足させ、巨額投資を行うと宣言しました。中国のIT大手が一斉にこの分野へリソースを投下している状況です。

2026年のCESでもその動きは顕著でした。ロボット分野での出展企業約40社のうち30社以上が中国企業であり、約4,900ドルという低価格で中国国内ではすでに販売しているとアピールする企業も多く見られました。これは特許の蓄積だけでなく、量産段階への移行速度においても中国が先行していることを示しています。

日本企業に残された勝ち筋とは

では、日本は手の打ちようがないのでしょうか。決してそうではありません。特許の数で競うことが難しくなった今、日本企業が持つ固有の優位性を見極め直す必要があります。

精密制御と信頼性という身体の強み

ファナック・安川電機・三菱電機といった日本の産業用ロボットメーカーが世界市場で評価されてきた理由は、特許数の多さではなく、精度・耐久性・信頼性の高さにあります。製造現場では0.02ミリ単位の位置精度が求められる工程も珍しくなく、日本企業はこの領域で数十年にわたる実績と改良の蓄積を持っています。

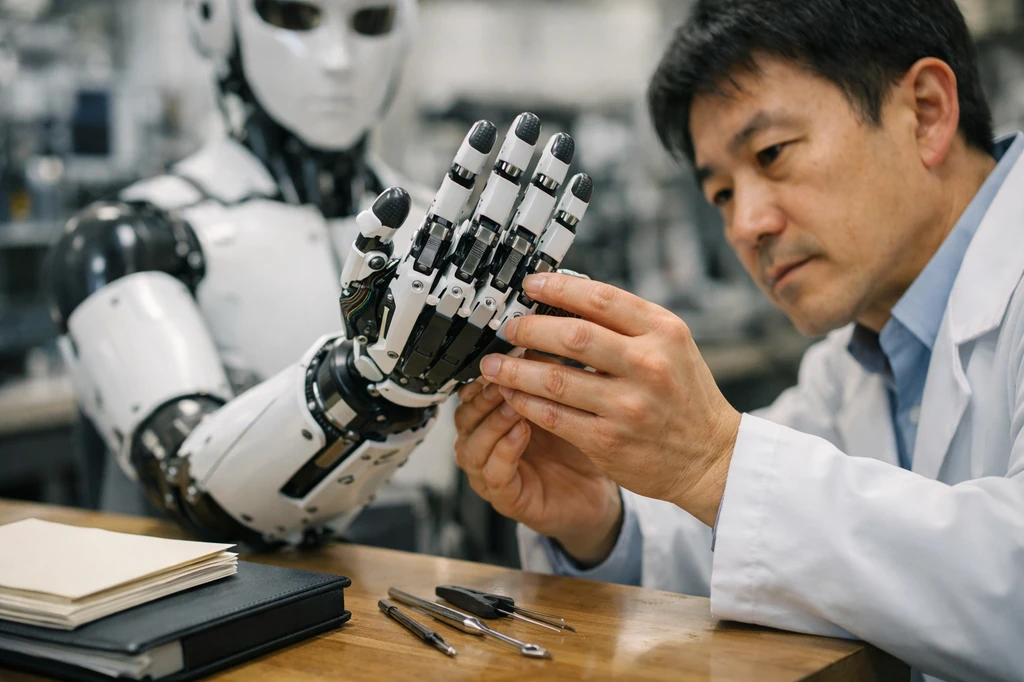

特に注目されるのが、触覚センサーと手指の精密制御技術です。ヒューマノイドロボットが実際の産業現場や医療現場で機能するためには、AIの判断を物理的な接触にどれだけ精確に変換できるかが鍵を握ります。19兆円のフィジカルAI市場を分析したレポートは、日系ロボットメーカーの勝ち筋が手指の精密制御にあると指摘しており、この分野での優位性は一朝一夕では消えないものです。

NVIDIAとの連携が生む分業モデル

2026年3月のNVIDIA GTCでは、ABB・FANUC・YASKAWA・KUKAという世界4大産業用ロボットメーカーが全て、NVIDIAのプラットフォームを採用してフィジカルAIを現実の工場に展開していくパートナーとして名を連ねました。これを悲観的に受け取る必要はありません。これは、NVIDIAがフィジカルAIの頭脳部分(AIモデル・シミュレーション・ソフトウェアスタック)を担い、日本企業が精密な身体部分(アクチュエーター・センサー・制御システム)を担うという分業モデルが成立しつつあることを示しているからです。

スマートフォン産業でも、半導体設計はクアルコムが担い、製造は台湾のTSMCが担い、精密部品は日本や韓国のサプライヤーが担うという分業が成立しました。フィジカルAI産業でも同様の生態系が形成される可能性があり、その中で精密制御技術のサプライヤーとして不可欠な存在になれるかどうかが問われています。

経産省が掲げる2040年目標の現実味

経済産業省は2026年3月、フィジカルAI産業の国内振興方針の中で、2040年までに世界市場シェアの30%獲得を目標として掲げました。現時点で日本の製造業企業が世界の産業ロボティクス市場に関与する割合は約70%とされているため、出発点の地力は高いと言えます。しかし、特許競争力で4位に後退した現実は、この目標達成のためには戦略の転換が必要であることを示しています。

変えるべきは「数の論理」ではありません。日本が大量の特許を短期間で積み上げることは難しく、その方向で中国や米国と争うことはコスト効率が悪いでしょう。変えるべきは「戦場の選び方」です。頭脳の競争ではなく身体の精度競争に集中することで、19兆円市場の中の確固たるポジションを獲得することが、現実的な道になります。

フィジカルAI特許の現状(2026年):

日経ビジネスの調査によるフィジカルAI特許総合ランキングでは、バイドゥ・ファーウェイ・テンセントが上位3社を独占しています。国別では中国が1位、米国が2位、日本は4位(2016年の2位から後退)となりました。ヒューマノイド関連の特許数は中国7,705件に対し米国1,561件で、約5倍の差がついています。フィジカルAIの市場規模は2030年までに19兆円超が見込まれています。

特許数ではなく実装力が問われる時代へ

フィジカルAI特許の競争力で日本が後退したことは事実であり、目を背けるべき数字ではありません。しかし同時に、特許数がそのまま産業競争力の全てを決めるわけではないことも忘れてはなりません。パソコン産業でインテルのCPU特許を誰も超えられなかった時代も、日本の液晶・電池・精密モーターなしには完成品ができなかった時代が長く続きました。

フィジカルAI産業の本番はこれから始まります。頭脳の設計で先行した企業が、必ずしも最終的な勝者になるとは限りません。日本が今すべきことは、特許数の差に怯えることではなく、身体の精度という固有の価値を国際分業の中で最大化する戦略を、官民一体で具体化することです。

コメント